С 12 апреля 2015 года Правительством были установлены новые коэффициенты, применяемые при расчете стоимости ОСАГО. За страховыми компаниями осталось право самостоятельно устанавливать тариф в пределах «тарифного коридора», поэтому стоимость страхования автомобиля отличается в разных компаниях.

С 1 сентября 2016 года вступило в силу еще одно изменение в автостраховании – теперь при наступлении страхового случая, владелец транспортного средства должен сначала предоставить поврежденную машину на осмотр страховой компании, и только после этого, если водитель останется недоволен озвученной суммой, он вправе заказать независимую экспертизу и судится со страховой компанией. Без осмотра страховой компании автомобиля водитель не вправе проводить независимую экспертизу.

С 1 октября 2016 года произошел окончательный переход на «розовые» бланки ОСАГО. В новом бланке ОСАГО появились поля QR-код, при помощи которого вы сможете проверить действительность страховки по базе АИС РСА и поле с информацией о скидке бонус-малус.

Кроме того, с 1 января 2017 года в силу вступает новый закон об обязательном е-ОСАГО. Что это значит? Теперь все страховые компании, которые оказывают услугу страхования автогражданской ответственности, обязаны будут реализовывать электронные полисы, т.е. с 2017 года полис ОСАГО можно будет приобрести через Интернет.

Обратите внимание, рассчитывая страхование ОСАГО онлайн с помощью нашего калькулятора, при выборе «Тип страхования» - «Транзит» следует выбирать, если вы следуете к месту проведения тех.осмотра или месту регистрации, а «Иностранец» - если транспортное средство зарегистрировано в иностранном государстве и временно используется на территории России.

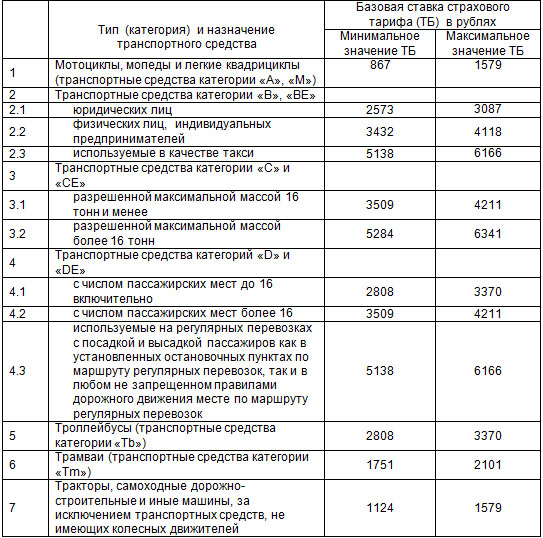

Изменения базовых тарифных ставок ОСАГО выглядит следующим образом:

- снижена нижняя граница базовых ставок на «легковые машины юридических лиц», «мотоциклы и мопеды» и «тракторы»;

- повысились ставки на все остальные категории транспортных средств. В среднем, приобретение полиса ОСАГО физ.лицу с легковым автомобилем обойдется на 41-60% дороже, по сравнению со старой ценой.

Таблица предельных базовых ставок страховых тарифов ОСАГО в 2018 году

Для расчета стоимости полиса ОСАГО базовые тарифы последовательно умножают на ряд коэффициентов:

- КТ – территориальный коэффициент, который при оформлении ОСАГО для физических лиц определяют по месту регистрации собственника, а для юридических – по месту регистрации предприятия. Для небольших населенных пунктов данный коэффициент полиса значительно ниже, чем для крупных городов.

- КМ – коэффициент мощности двигателя. Чем мощнее у вас машина, тем выше коэффициент.

- КПр – коэффициент предусматривающий возможность управления транспортного средства с прицепом к нему. Для физических лиц с легковым автомобилем прицепы не страхуются, их можно использовать без приобретения полиса.

- КВС – коэффициент возраста и стажа водителя. Самый низкий коэффициент у опытных водителей – возрастом старше 22 года, со стажем вождения более 3 лет, т.е. при оформлении автостраховки, ниже цена будет у взрослого и опытного водителя.

- КО – коэффициент количества лиц допущенных к управлению машины. Стоимость страховки «без ограничения лиц» существенно дороже «ограниченной».

- КС – коэффициент периода использования транспорта. Для физических лиц – минимум составляет три месяца, а вот для юридических лиц – только 1 год для любого транспорта, кроме спецтехники, на которую можно приобрести страховку от 6 месяцев и выше.

- КБМ – коэффициент бонус-малус, который поощряет водителей за аккуратную езду. Чем дольше ездишь без аварий, тем ниже стоимость страховки.

Чтобы узнать, стоимость электронного полиса, достаточно ввести соответствующие данные в поля онлайн калькулятора ОСАГО. В результате вы получите ответ с двумя суммами – минимальным и максимальным значением стоимости полиса ОСАГО.